在上一期我们探讨了健康告知的基本原则与常见误区后,本期我们将聚焦于一个至关重要的环节:智能核保(简称“智核”)信息填报。对于许多非标体(即身体存在一些异常指标或病史)的投保人而言,智能核保是线上投保时绕不开的一道关卡。处理得当,可以顺利承保;处理不慎,则可能为未来的理赔埋下巨大隐患。

一、 什么是智能核保?

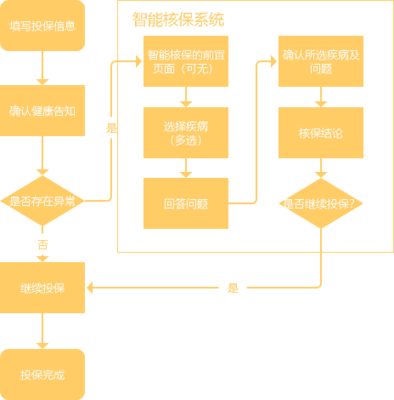

智能核保是保险公司在线上投保流程中,设置的一套自动化、交互式的问询系统。当投保人在健康告知环节勾选了“部分为是”(即存在异常情况)时,系统会引导进入智核问卷。通过一系列更细化、更具针对性的问题,系统能对特定异常(如甲状腺结节、乙肝小三阳、轻度脂肪肝等)进行快速风险评估,并实时给出核保结论(如标准体承保、加费、除外责任或拒保)。

二、 智核信息填报的三大核心原则

1. 精准“抠字眼”,理解问题本意

智核问题的表述往往非常具体。例如,问的是“最近一次复查结果”,还是“历次检查中是否有过”;问的是“确诊为”,还是“被医生建议进行”。必须逐字阅读,严格按问题的字面意思和时间范围回答,切忌主观臆断或概括性回答。

2. 依据“官方记录”,而非自我感觉

所有回答必须基于最权威的医疗记录,如医院的诊断报告、体检中心的正式报告、出院小结等。血压、血糖等指标应以化验单上的数值为准,而不是凭自我感觉“最近好像正常了”。对于模糊的病史描述(如“疑似”、“考虑为”),应以最终确诊的书面结论为准。

3. 完整披露,避免选择性告知

智能核保系统是“一问一答”的逻辑链条。你必须回答完系统提出的所有相关问题,不能因为觉得某个问题“不重要”或“可能对我不利”就跳过或选否。系统的问题设置本身就是风险评估模型,隐瞒或中断回答会导致核保结论无效,甚至构成未如实告知。

三、 常见“陷阱”与应对策略

* 陷阱1:时间范围模糊

问题:“您是否过去两年内因上述疾病住院或手术?”

应对:严格核对医疗记录上的日期。如果手术是在两年零一天前,则此处应选“否”。但需注意,其他问题可能问及“是否曾患有/接受过治疗”,时间范围是“曾经”,那就需要选“是”。

* 陷阱2:检查结果与诊断结论混淆

问题:“您是否曾被确诊为甲状腺结节?” 与 “您近期超声检查是否提示甲状腺结节?”

应对:前者问的是“确诊”这一医疗行为,后者问的是“检查发现”。如果体检发现结节但未去医院复查确诊,回答第一个问题可能为“否”,但第二个问题很可能为“是”。务必分清。

* 陷阱3:对异常指标的进一步追问

问题:当您告知有“血脂异常”后,系统可能接连追问:“总胆固醇最高值?”、“低密度脂蛋白是否超过X.X mmol/L?”、“是否伴有高血压或血糖异常?”

应对:提前准备好近期的完整体检报告,对照数值一一填写。不确定的指标不要估算,应查阅报告后再填。

四、 智核后的关键动作

- 保存核保结论截图:获得“标准承保”、“加费承保”或“除外承保”结论后,务必完整截图保存,包括结论页面和重要的问答路径。这是你已按要求完成告知的凭证。

- 仔细阅读除外责任条款:如果结论是“除外承保”,一定要看清保单中“特别约定”或“批注”部分,明确除外的是哪些具体疾病或身体部位,确认与自己理解一致。

- 智核不通过怎么办:如果智核给出“拒保”或延期结论,切勿立即尝试更换产品或隐瞒情况重新投保。应咨询专业的保险顾问,探讨是否有通过线下人工核保提供更多证明材料(如复查报告、专科医生证明)争取承保的可能性。

###

智能核保是一把双刃剑,它提供了便利,也对投保人的严谨和诚实提出了更高要求。在“抠字眼”的过程中,我们抠的不是投机取巧的空子,而是合同条款与自身情况之间精确无误的对接点。唯有在投保时如履薄冰般细致,才能在理赔时收获安心与顺畅。记住,诚实地与系统完成这次“人机对话”,是您未来获得坚实保障的第一步。